CONTRIBUIÇÃO SINDICAL 2024

A Contribuição Sindical tem natureza tributária federal e está prevista na Consolidação das Leis do Trabalho (CLT), em seu capítulo III, Artigos 578 a 610.

A Contribuição Sindical constitui uma forma peculiar de tributo, em que o beneficiado é o sindicato da classe, patronal ou profissional, e não o Estado. É, pois, uma contribuição especial, autorizada pela Constituição Federal, artigo 149.

A Nota Técnica Nº 011/2010, do Ministério do Trabalho e Emprego (MTE) estabelece que o valor da Contribuição Sindical do profissional engenheiro, geólogo, geógrafo e meteorologista deve ser repassado ao Sindicato dos Engenheiros no Estado de Santa Catarina, e ser recolhido por meio da guia específica quando o empregado utilizar a opção de efetuar o pagamento diretamente à entidade sindical profissional prevista no art. 585 da CLT.

A regra geral da CONTRIBUIÇÃO SINDICAL é o desconto de um dia de salário descontado na folha de pagamento do mês de março (art. 580 da CLT). Para o Profissional Liberal, o recolhimento é efetuado através de boleto bancário.

Essa contribuição sindical anual para os engenheiros representa um dia do Salário Mínimo Profissional – SMP de 2023= R$ 11.880,00, vigente pela Lei Federal 4.950-A/66, portanto, o valor da GRCS 2024 é de R$ 396,00. Parte desse valor, 60%, destina-se à sustentação financeira da entidade sindical representativa, no caso, o SENGE-SC, única representante oficial e defensora da nossa categoria em Santa Catarina, 15% destina-se à Federação, 20% ao Ministério do Trabalho e Emprego e 5% à Confederação correspondente.

Esse tipo de financiamento sindical ajuda o sindicato a cumprir as suas atribuições previstas no nosso Estatuto: fornecimento de assistência jurídica individual e coletiva, participação em negociações coletivas com o patronal, assistência gratuita nas rescisões contratuais de trabalho, assistência social aos profissionais (convênios), participação no órgão de classe (CREA-SC) como conselheiros regionais, participação na CODERF (Conselho Metropolitano da Grande Florianópolis), participação no COMDES (Conselho Metropolitano para o Desenvolvimento da Grande Florianópolis), participação na FNE (Federação Nacional dos Engenheiros) na discussão no projeto CRESCE BRASIL mais engenharia e mais desenvolvimento nacional. Tudo isso objetivando o desenvolvimento da profissão, participação nos conselhos junto à sociedade, além de manutenção de sua estrutura administrativa.

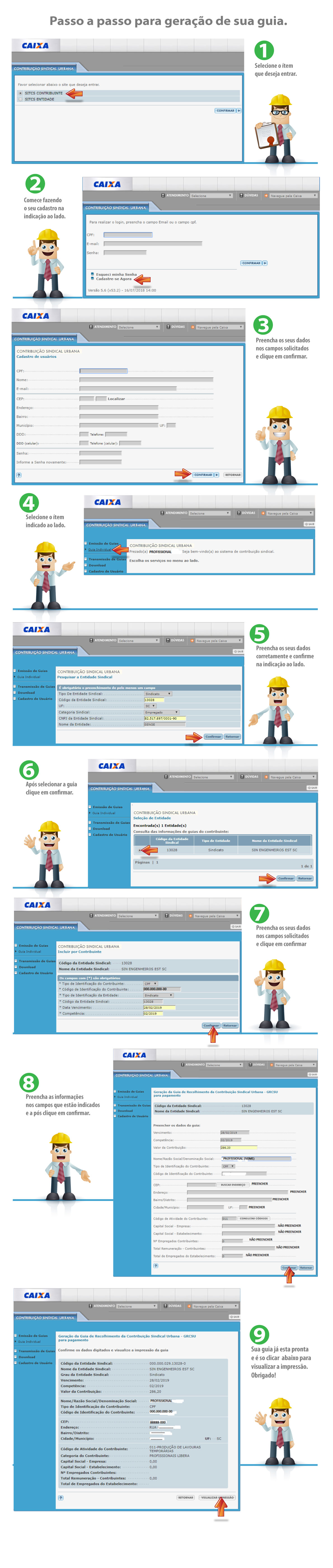

O pagamento deve ser feito preferencialmente nas casas lotéricas, internet ou na rede bancária até o vencimento (29/02/24). Após essa data, o pagamento só poderá ser efetuado nas agências da Caixa Econômica Federal, já que o sistema é confederativo e administrado pela CEF.

A Lei Trabalhista nº 13.467/2017 tornou essa contribuição sindical condicionada a sua cobrança à aceitação dos profissionais.

No caso dos profissionais autônomos, a guia de recolhimento da Contribuição Sindical pode ser usada como prova de exercício de atividade profissional para fins trabalhistas e previdenciários e para participação em licitações e, especialmente, no caso da Aposentadoria Especial do engenheiro.

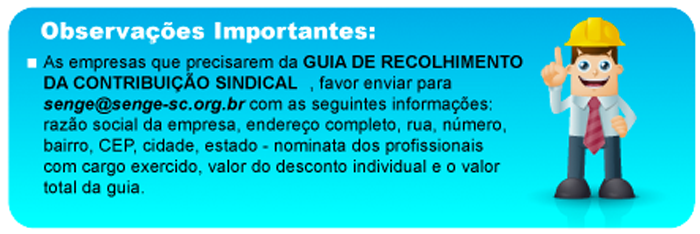

ATENÇÃO: